自社組織別レポートと卸別レポート

実消化実績の集計は、自社組織-MRの軸で集計する場合と、卸の軸で集計する場合でいくつかの違いがあります。ここで述べることは、すべての製薬会社に当てはまるかどうかはわかりません。こういう考え方があると理解してください。

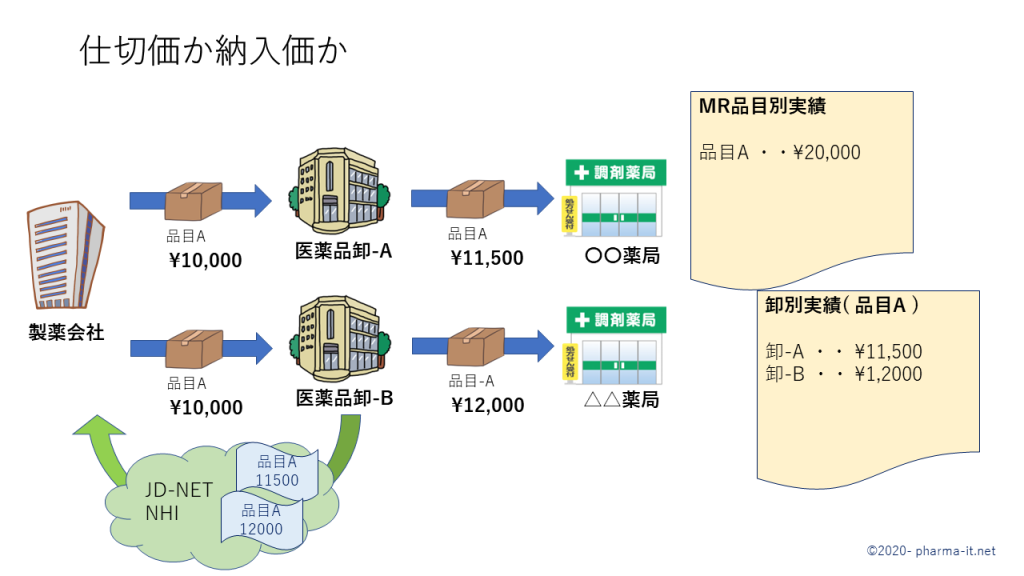

- 仕切価と納入価

- 施設でみるか、親施設で見るか

- 特定品目の除外

- 卸納入先自社施設変換エラーの扱い

1. 仕切価と納入価

自社組織-MRの軸で集計する場合は仕切価を使用するのが一般的です。一方、卸の軸で集計する場合は納入価を使用するという場合があります。製薬会社にしてみれば、卸にはなるべく高く売ってほしいですから、仕切価(製薬会社→卸)ではなく、納入価(卸→施設) を使って評価するというのは理にかなっているように思えますが、最近は、卸の評価の際も仕切価を使用するところが多くなっているのではないでしょうか。また、納入価を非開示にする卸も出てきています。

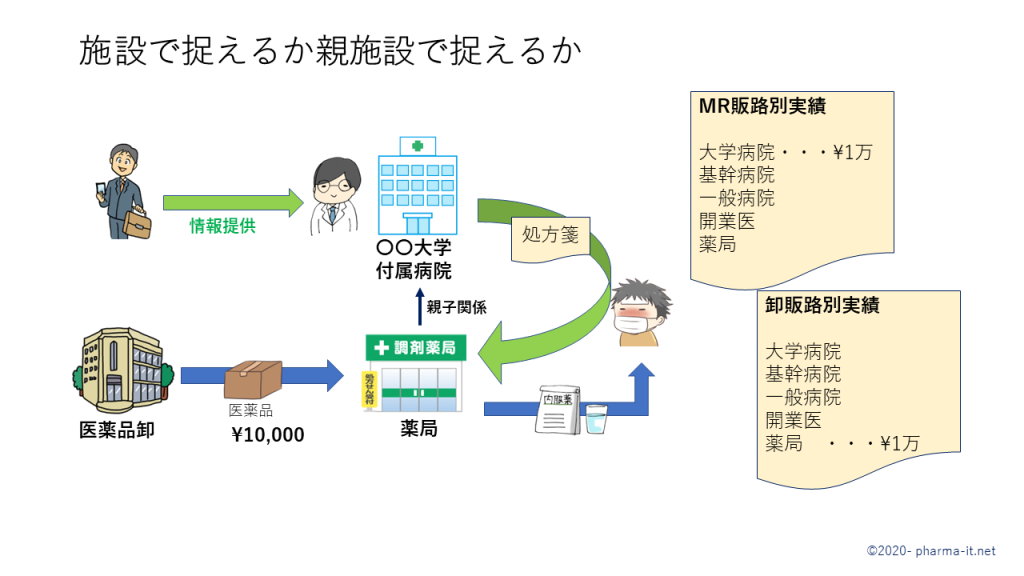

2. 施設でみるか、親施設で見るか

組織・MR軸で集計する際、施設ではなく、親施設の属性で集計するという考え方があります。親施設でも子施設でも、担当MRは一般的には同じでしょうから、影響はないように見えますが、販路のとらえ方に違いが出てきます。

例えば、大学病院の門前薬局で売れた実績は、大学病院の実績とするというのが、親施設の属性で集計するという考え方です。一方、施設の属性でとらえれば、薬局で上がった実績という事になります。

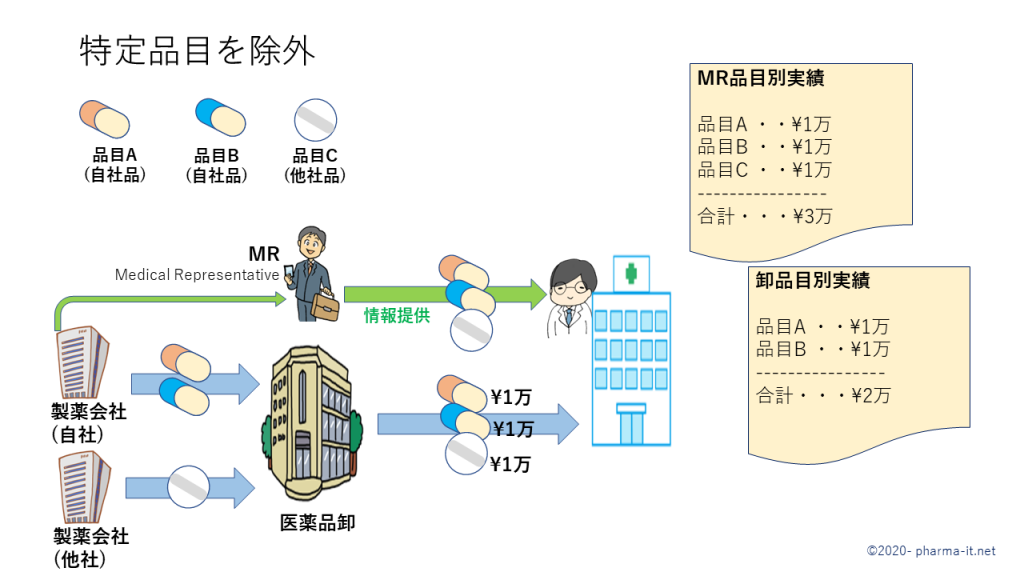

3. 特定品目の除外

MRは、必ずしも自社製品だけをディーテールしている訳ではありません。他の会社と共同販促、コ・プロモーションを行うことはよくあります。

他社品を共同販促する場合、MRとしては、情報提供活動を行っているため、その他社品の実消化実績も、MRの実績として計上されますが、卸のインセンティブ評価対象からは除外されます。

個別の品目計はAll or Nathingなので分かりやすいのですが、「グロス」や「全国計」といった数字も、自社組織集計レポートと、卸集計レポートでは、構成品目が異なるという事になります。

ただし、この辺りは複雑で、"他社品=卸への評価対象外"が常に成り立つかというとそうではなく、営業的な大人の事情で、"この品目は他社品だけどグロスに含める"というようなことが行われますので注意が必要です。

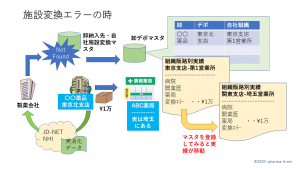

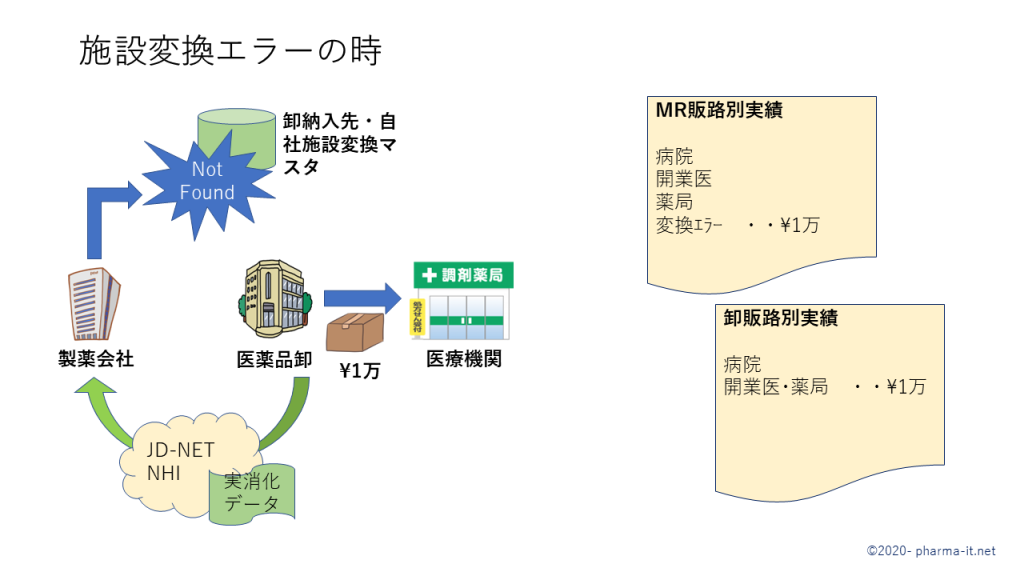

4. 卸納入先自社施設変換エラーの扱い

JD、NHIから受信した実消化データは、卸納入先自社施設変換マスタを引き当てることによって、製薬会社側の施設を特定します。

したがって、この引き当てが成功しないと、当然、担当MRも取り付けられません。この実績は、「変換エラー」として集計されます。( 個別のMRに割り当てられなくても、全社計としては捉えられます。)

しかし、どの施設なのかはわからなくても、どの卸のどのデポで上がった実績かという事は分かりますので、卸へのインセンティブを計算する際には、集計することが可能になります。

( 2020.03.02作成、2020.08.18修正 )